2018年即将实施的两大票据新规,2017年已经进入倒计时,从2018年元旦起,票据市场开始有很多新规开始实施,盛源保理在这里为您详细梳理:

一、单张金额超过100万的商业汇票原则上全部开成电票,预示着电票将占据主导地位。(下图为中国人民银行下发《关于规范和促进电子商业汇票业务发展的通知》|银发【2016】224号|)

时间:2016年9月8日

这个可以说是近年来票据市场的最重大文件。具体看来有以下重要影响。

① 取消电票贴现贸易背景审查。企业申请电票贴现不再需要提供合同、发票等资料;金融机构转贴现操作无需再签合同,如需签合同,只需使用线上的电子合同。

② 电票时代来临,但并没有明确电票比例。自2017年1月1日起,单张出票金额在300万元以上的商业汇票应全部通过电票办理;自2018年1月1日起,原则上单张出票金额在100万元以上的商业汇票应全部通过电票办理。

③ 扩大转贴现市场的参与者。除银行业金融机构和财务公司以外的、作为银行间债券市场交易主体的其他金融机构可以通过银行业金融机构代理加入电票系统,开展电票转贴现(含买断式和回购式)、提示付款等规定业务(但限制承兑、贴现和再贴现等业务权限)。

2018年即将实施的两大票据新规

二、转贴将开始缴纳增值税

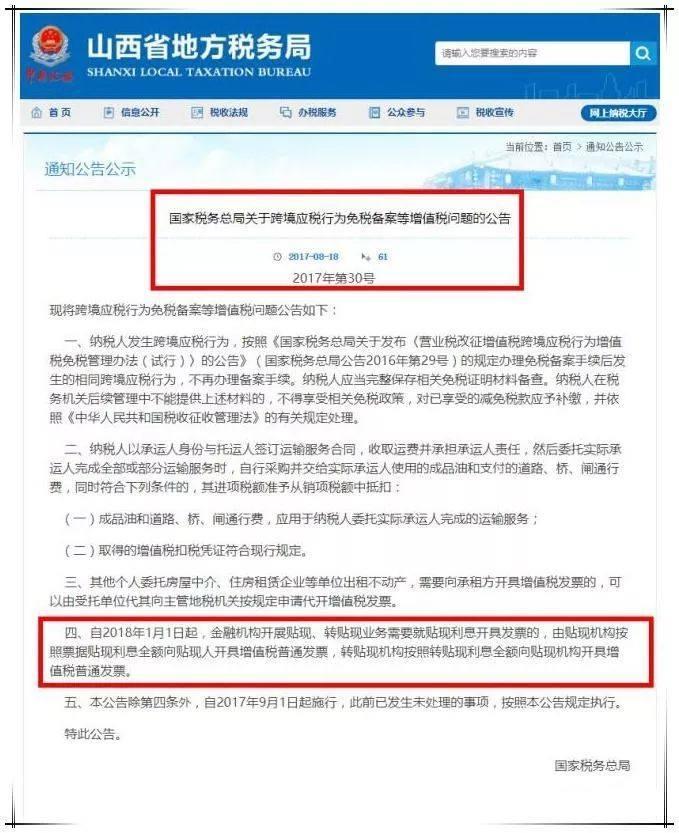

自2018年1月1日起,金融机构开展贴现、转贴现业务需要就贴现利息开具发票的,由贴现机构按照票据贴现利息全额向贴现人开具增值税普通发票,转贴现机构按照转贴现利息全额向贴现机构开具增值税普通发票。下图为《票据直贴及转贴增值税发票新规出台》(国家税务总局公告2017年第30号)

时间:2017年8月18日

2018年即将实施的两大票据新规

根据8.14国税总局发布的2017年第30号公告,明确了票据贴现与转贴现业务的发票规则。

金融机构开展贴现、转贴现业务,以其实际持有票据期间取得的利息收入作为贷款服务销售额计算缴纳增值税。此前贴现机构已就贴现利息收入全额缴纳增值税的票据,转贴现机构转贴现利息收入继续免征增值税。

这里有三个关注点:

第一:贴现业务的金额就其全额向贴现人开具增值税普通发票,之后的转贴现机构就其贴现利息全额 向前一手开具增值税普通发票;

第二:提到了普通发票,也就是不得抵扣;

第三:金融机构开展贴现、转贴现业务,以其实际持有票据期间取得的利息收入作为贷款服务销售额 计算缴纳增值税。

2018年即将实施的两大票据新规

下面通过案例来分析一下其应用的方法(可能案例各个金融机构存在不同):

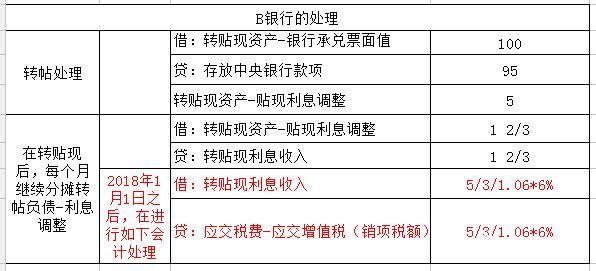

比如甲客户拿一张100万银行承兑汇票到A银行贴现,A银行给他92万元,票据还有4个月到期。A银行持有1个月后,将这张票据到B银行做转贴现,B银行给其95万元。

客户用100万的银行承兑汇票贴现,实际取得92万元,需要取得8万元(含税)的利息发票作为财务费用。(此时贴现银行给开具8万元的增值税普通发票)

对于A银行而言,持有一个月,按58号文规定只应该确认2万元利息收入。

对于B银行而言,转贴现支付95万元,3个月后取得100万元,则按持有期间一共确认5万元的利息收入 ,每个月确认1.67万元的利息收入。(此时的转贴现利息全额是5万元,并不是8-2=6万元,这就明显 产生了一个新的利率定价的问题,而依据开具发票的要求,这儿开具的发票是5万元)

这笔业务实际A银行还取得了一个直贴和转贴息差的收入1万元。

为了更加直观的看到这个变化,汇票君将过程整理成表格:

注:图中的数额单位都为万元。

2018年即将实施的两大票据新规

2018年即将实施的两大票据新规,盛源保理贸提醒:2017年只剩下几天了,票据新规将要开始实施了,票友们都准备好了吗?

更多承兑汇票业务详情敬请咨询盛源保理票据经理。