国庆期间,中骏集团控股有限公司(简称“中骏集团”)发布内幕消息,称公司没有根据2021年3月22日签订的银团贷款协议支付已到期的本金和利息共约6100万美元。未支付贷款已导致公司的境外美元优先票据出现违约事件。

据公告披露,进入2023年第二季度,中骏集团的销售持续下滑,流动资金紧张状况日益严峻,境外兑付债务压力持续增加。即使中骏集团竭尽全力,流动现金及银行存款可能无法履行当前和日后义务所需。截至本公告日,中骏集团没有根据2021年3月22日签订的银团贷款协议支付已到期的本金和利息共约6100万美元。

中骏集团称,未支付贷款可能会导致集团债权人根据相关融资的相应条款要求加快偿还债务及/或采取行动。截至本公告日,集团尚未收到有关境外债权人要求加快偿还债务的任何通知。

截至本公告日,中骏集团仍继续保持正常的业务营运。中骏集团表示,公司将尽快委聘外部顾问,协助集团就现在的资本结构及流动性进行评估,并探索可行的全面解决方案,以确保集团的长远发展及保障所有持份者的利益。公司计划积极与境外债权人沟通,争取他们的支持和理解,以期友好解决债务问题。

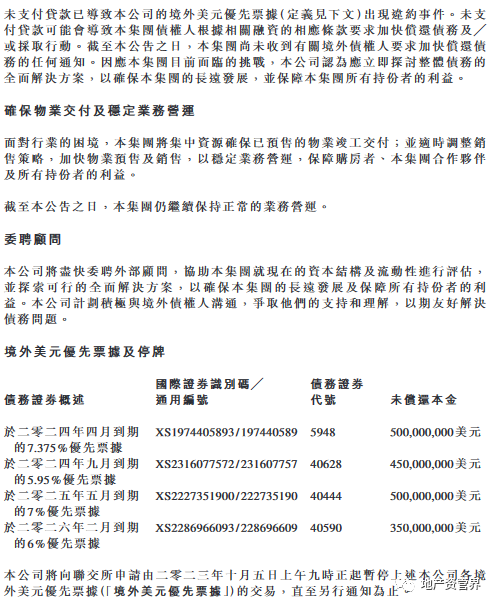

此外,公告还披露,中骏集团将向联交所申请由2023年10月5日9时起暂停上述本公司各境外美元优先票据的交易,直至另行通知为止。

佛系闽系房企

资料显示,1984年,年仅18岁的黄朝阳远赴东北,从经营机械零配件开始走上创业之旅。三年后,黄朝阳回到泉州创建了中骏集团,最初涉足机电行业,1996年开始转战房地产,开发了第一个商住项目“中骏·骏达中心”,赚取了第一桶金。

与其他“闽系”房企激进的做派不同,最初中骏显得很“佛系”,发展速度一直很稳健,直到2013年才突破100亿元规模。

在黄朝阳“无为而治”的经营理念下,中骏慎重投资拿地。2014年-2016年,中骏集团土地储备总建筑面积分别1046万平方米、903万平方米、910万平方米,复合年增长率为-6.73%;对应的销售额分别为119亿元、145亿元、235亿元,年复合增长率为40.5%。虽发展平稳,却也错过了房地产的黄金时期。

就在近几年,在连万科都高喊“活下去”白银时期,房地产大环境整体收紧,大多房企谨慎拿地,中骏却背道而驰。

2017年,中骏突然提出了“2018年500亿,2019年800亿,2020年过千亿”的销售目标。

同一年,中骏宣布其公司总部正式入驻上海中骏广场。

此后中骏地产开始了全国的布局,先后进入南京、杭州、苏州、青岛、济南、佛山、惠州、镇江等城市。

近年来,中骏集团一改佛系激进扩张,跨入千亿背后,集团债务高企、盈利能力下降、经营变现能力恶化等遗症逐渐暴露出来。

值得关注的是,最近几年中骏集团大肆提倡扩张的时期,正是黄朝阳大儿子黄伦入驻管理层之时。黄伦从英国华威大学毕业后加盟集团,担任商业地产管理公司总经理,负责集团商业地产管理工作。2017年2月被晋升为中骏集团助理总裁,负责分管金融投资工作;并于该年3月起,获委任为中骏集团执行董事。

评级被下调

在此前公开违约之前,评级机构穆迪已对相关评级进行了调整。

9月15日,穆迪日前将中骏集团控股有限公司的公司家族评级从“B3”下调至“Caa1”,并将该公司的高级无抵押评级从“Caa1”下调至“Caa2”。展望仍为负面。

此次评级下调反映,由于流动性减弱、融资渠道受限以及未来6至12个月内将有大量债务到期,中骏集团控股的再融资风险持续加大。

同时,负面展望反映,未来6至12个月,该公司通过新贷款或资产处置筹集新资金以满足其再融资需求及补充资产负债表的流动性的能力存有不确定性。

穆迪估计,截至2023年6月底,该公司的现金总额为124亿元,加上运营现金流,并不足以覆盖未来6至12个月的所有到期债务。

穆迪表示,由于中国房地产市场复苏前景的不确定性,以及购房者对财务状况不佳的民营房地产开发商的避险情绪上升,2023年中骏集团控股的合同销售额将同比下降约40%至350亿元左右,2024年将进一步下降20%至280亿元人民币左右。2023年前8个月,中骏集团控股的合同销售额同比下降43%至236亿元。

此外,穆迪预测,未来12至18个月,由于收入确认较低以及销售业绩低迷导致的毛利率较低,中骏集团控股的信用指标将保持疲弱。

特别是,中骏集团控股的债务杠杆(以债务/EBITDA衡量)在未来12-18个月将保持在14-16倍的水平,而截至2023年6月的12个月为22倍。同样,其利息偿付能力(以EBIT利息覆盖率衡量)将保持在1.0倍左右,而同期为0.6倍。